Vier Gebiete, ohne die Wirtschaft und Staat nicht funktionieren. Wer hier beruflich tätig ist, muss sich um seine Zukunft keine Sorgen machen.

Studienreport Taxation, Auditing, Accounting, Controlling

Stets gefragte Experten

Taxation, Auditing, Accounting — man muss sich in diese Welt erst einmal einfinden. Mit Taxation sind Steuern gemeint, mit Auditing das Prüfungswesen und mit Accounting das Rechnungswesen. Wer im BWL-Studium schon etwas weiter ist, weiß das natürlich.

Es geht also um betriebliche Steuerlehre und Steuerrecht, um Wirtschaftsprüfung und um Unternehmensrechnung. Alles wichtige Bereiche, in denen man später arbeiten kann. Sie sind zum Teil auch miteinander verknüpft, wobei die Buchführung des Unternehmens die Grundlage für das Prüfungswesen ist und ohne Buchführung nicht errechnet werden kann, wie viel Steuern das Unternehmen dem Staat schuldet.

Es ist insgesamt ein Bereich, in dem viel Sorgfalt und Genauigkeit erforderlich sind, da sonst schnell das Chaos ausbricht. Es ist gleichzeitig die Welt der Zahlen, vor denen man sich also nicht fürchten darf. Ohne eine gewisse Zahlenaffinität geht es also nicht, wobei auch die Buchführung des Unternehmens als Grundlage dazugehört.

Ebenso wie das Steuerberaterexamen gilt auch das WP-Examen nicht gerade als leicht. Es gibt jedoch einen Weg, die Examenschancen erheblich zu erhöhen. Der Studiengang Master in Auditing wird von der Leuphana Universität in Lüneburg angeboten und von Prof. Dörte Mody geleitet. Weiter ...

Ebenso wie das Steuerberaterexamen gilt auch das WP-Examen nicht gerade als leicht. Es gibt jedoch einen Weg, die Examenschancen erheblich zu erhöhen. Der Studiengang Master in Auditing wird von der Leuphana Universität in Lüneburg angeboten und von Prof. Dörte Mody geleitet. Weiter ...

Wobei die Studienangebote sehr unterschiedlich sind. Sehr umfassend ist beispielsweise das Angebot der Uni Siegen, das auch noch Wirtschaftsrecht mit einschließt. Hier kann sich jeder den Lernstoff individuell zusammenstellen. Die Hochschule RheinMain ist mit einem ähnlich weiten Studienangebot auf dem Markt. Andere Hochschulen beschränken sich auf Taxation oder sogar internationales Steuerrecht wie die Hochschule Rhein-Waal.

FACT steht an der Hochschule Harz für Finance, Accounting, Controlling, Taxation & Law. Man muss keinen Wirtschaftsbachelor gemacht haben, um FACT-Master zu werden. Es kann auch einer in Technik oder Naturwissenschaften mit wirtschaftlichen Nebenfächern sein, erklärt Studiengangsleiter Prof. Dirk Beyer. Weiter ...

FACT steht an der Hochschule Harz für Finance, Accounting, Controlling, Taxation & Law. Man muss keinen Wirtschaftsbachelor gemacht haben, um FACT-Master zu werden. Es kann auch einer in Technik oder Naturwissenschaften mit wirtschaftlichen Nebenfächern sein, erklärt Studiengangsleiter Prof. Dirk Beyer. Weiter ...

Viele, die diese Studiengänge belegen, haben bereits als Fernziel den Steuerberater oder den Wirtschaftsprüfer im Visier. Beides interessante Berufe, die ein gutes Einkommen versprechen und überdies krisenfest sind.

Allerdings: Steuern sind keine leichte Materie. Nicht umsonst dauert die Ausbildung zum Steuerberater relativ lang. Das Gleiche gilt für den Wirtschaftsprüfer. Hinzu kommt, dass die Prüfungen schwer sind, weshalb die Bestehensquote nur bei etwa 50 Prozent liegt. Die Prüfungen können jedoch wiederholt werden.

Steuern sind immer wieder ein ziemlich kontroverses Thema, zu dem jeder so seine Meinung hat. Allen ist klar, dass der Staat Geld benötigt, um seine vielfältigen Aufgaben bewerkstelligen zu können. Umso mehr, wenn es sich um einen Staat handelt, der sich der sozialen Marktwirtschaft verschrieben hat wie Deutschland. Ein Sozialstaat kostet viel Geld, wobei immer wieder heftig diskutiert wird, wie viele Sozialleistungen noch angemessen sind.

Allein deshalb kann Deutschland verständlicherweise kein Niedrigsteuerland sein. Allerdings gibt es Länder, in denen die Steuern niedriger sind, die aber dennoch akzeptable Sozialleistungen erbringen wie die Schweiz. Kein Wunder, dass es viele Deutsche dorthin zieht. In Deutschland werden sie gern Steuerflüchtlinge genannt.

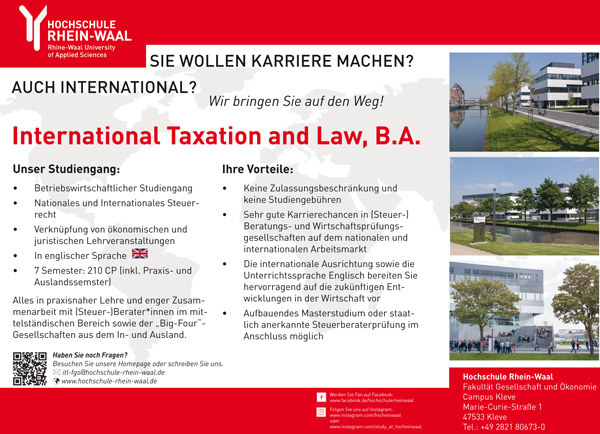

Die Globalisierung hat dazu geführt, dass das internationale Steuerrecht immer mehr Bedeutung erlangte. Wer es studieren will, ist an der Hochschule Rhein-Waal am Niederrhein genau richtig — und findet sich unter vielen ausländischen Studentinnen und Studenten wieder. Der Bachelorstudiengang International Taxation and Law wird von Prof. Norbert Dautzenberg geleitet. Weiter ...

Die Globalisierung hat dazu geführt, dass das internationale Steuerrecht immer mehr Bedeutung erlangte. Wer es studieren will, ist an der Hochschule Rhein-Waal am Niederrhein genau richtig — und findet sich unter vielen ausländischen Studentinnen und Studenten wieder. Der Bachelorstudiengang International Taxation and Law wird von Prof. Norbert Dautzenberg geleitet. Weiter ...

Es ist jedoch nichts Falsches daran, dass Länder bei den Steuern in Wettbewerb zueinander treten, und dass sich EU-Bürger, die innerhalb der EU überall leben und arbeiten können, sich nach diesen Vorteilen richten. Das ist im Grunde nichts anderes, als wenn sich Unternehmen bevorzugt in Städten und Gemeinden mit niedrigen Gewerbesteuern niederlassen.

Politiker lieben den Steuerwettbewerb zwischen Ländern nicht sonderlich, weil er sie unter Druck setzt, sich mit anderen Ländern vergleichen zu müssen. Zu selten informieren sie sich durchgreifend darüber, was andere Länder besser machen und wie man mit dem Geld der Bürger effizienter umgeht. Deutschland könnte da einiges lernen.

Erleben Deutsche andere, gut funktionierende Staaten, die weniger Steuern von ihren Bürgern kassieren, sind sie meist sprachlos und auch ärgerlich, dass das nicht auch in ihrem Heimatland möglich ist. Doch Revolutionen sind in Deutschland nicht beliebt und deshalb auch ausgesprochen selten. Viele beugen sich lieber dem Obrigkeitsstaat. Dass die Unabhängigkeit der Vereinigten Staaten von Amerika mit einer Steuerrevolte begann, ist den meisten nicht bekannt. Es ist jedoch immer wieder wert, daran zu erinnern.

Wenn die Steuern schon hoch sind — wie es in Deutschland im Vergleich zu anderen Ländern der Fall ist — sollte man wenigstens erwarten können, dass mit dem Geld aufseiten des Staates sorgfältg umgegangen wird. Doch auch daran mangelt es oft in Deutschland, wie die Fälle des Berliner Flughafens BER, der Hamburger Elbphilharmonie oder von Stuttgart 21 deutlich zeigen. Letzteres sorgte vor wenigen Monaten erst wieder für Aufregung, als mitgeteilt wurde, dass die Baukosten nochmals nach oben gegangen sind. Als die Bauarbeiten 2010 begannen, war die Fertigstellung für 2019 geplant. Nun soll die Eröffnung in eingeschränkter Form frühestes Ende 2025 erfolgen. Was die Kosten anbelangt, so stiegen sie von anfangs 2,5 Mrd. Euro auf inzwischen 11,4 Mrd. Euro.

Die Unzufriedenheit mit dem Staat ist auch auf solches Versagen zurückzuführen. Während der kleine Bäcker an der Ecke und die Angestellten sehen, wie von ihrem sauer verdienten und oft nicht gerade hohen Einkommen ein stattlicher Teil in die Kasse des Staates wandert, sind sie gleichzeitig immer wieder Zeugen, wie Milliardensummen verpulvert werden.

An der ESB Business School in Reutlingen, die immer wieder durch ihre guten Plätze bei Hochschulrankings auffällt, wird Internationalität schon immer großgeschrieben. Auch wenn es um Accounting, Controlling und Taxation geht. Es bedeutet, dass man mindestens ein Semester an einer ausländischen Partnerhochschule verbringt, erläutert Studiengangsleiter Professor Dominic Wader. Weiter ...

An der ESB Business School in Reutlingen, die immer wieder durch ihre guten Plätze bei Hochschulrankings auffällt, wird Internationalität schon immer großgeschrieben. Auch wenn es um Accounting, Controlling und Taxation geht. Es bedeutet, dass man mindestens ein Semester an einer ausländischen Partnerhochschule verbringt, erläutert Studiengangsleiter Professor Dominic Wader. Weiter ...

Auch dass zu Beginn des Ukraine-Krieges ein Fachmann auf die Frage, wie wehrfähig eigentlich die Bundeswehr sei, kurz und knapp mit „wir sind blank“ antwortete, hat sich vielen ins Gedächtnis eingebrannt. Unzählige Milliarden, die die Bundeswehr seit ihrer Gründung verschlungen hat, führten letztlich also nur dazu, dass das Land bei — einem einfach mal angenommenen — Angriff durch Putin praktisch wehrunfähig ist. Inwieweit sich das inzwischen geändert hat, sei dahingestellt.

Deutschland hat eines der kompliziertesten Steuersysteme. Es zeichnet sich durch 40 Steuerarten und die meiste steuerrechtliche Literatur der ganzen Welt aus. Die vieldiskutierte Vereinfachung des Steuersystems hat bis auf kleine Ausnahmen nie wirklich stattgefunden. Selbst die FDP, die sich in der Opposition immer dafür einsetzte, versagt in diesem Punkt völlig als Regierungspartei. Viele, auch junge Unternehmer und Freiberufler, also ihr klassisches Klientel, dürften sie deshalb nicht so schnell wiederwählen. Der Absturz der Partei in den Umfragen gibt bereits einen Vorgeschmack darauf.

Anfänger müssen sich erst einmal orientieren, was Accounting, Taxation und Auditing im Einzelnen bedeuten und welche Berufe damit verbunden sind. Und was ihnen am meisten liegt. Um das herauszufinden, empfiehlt sich dieser besondere Studiengang der Wiesbaden Business School der Hochschule RheinMain. Das Besondere daran: die 30:30:30-Ausbildung.Er wird von Prof. Christian Fink geleitet. Weiter ...

Anfänger müssen sich erst einmal orientieren, was Accounting, Taxation und Auditing im Einzelnen bedeuten und welche Berufe damit verbunden sind. Und was ihnen am meisten liegt. Um das herauszufinden, empfiehlt sich dieser besondere Studiengang der Wiesbaden Business School der Hochschule RheinMain. Das Besondere daran: die 30:30:30-Ausbildung.Er wird von Prof. Christian Fink geleitet. Weiter ...

Vorschläge zur Vereinfachung des Steuersystems liegen seit langem vor. Allein der Bund der Steuerzahler hat 70 gemacht. Bescheiden, wie er aufgrund seiner schlechten Erfahrungen geworden ist, freut er sich bereits, wenn es nach jahrelangem Kampf endlich zu einer Pauschalisierung bei einer speziellen Anwendung kommt. Unabhängig davon prangert er jedes Jahr viele Fälle von Geldverschwendung durch den Staat an, über die dann in der Presse berichtet wird. Daraufhin flackert dann die öffentliche Empörung auf, die jedoch bald wieder abflaut. Wohl wegen der Erkenntnis, dass sich das nie ändern wird. Auch vom Bundesrechnungshof ist gelegentlich mit Kritik an der Ausgabepolitik des Staates zu hören. Was jedoch ebenfalls nicht zu einem durchgreifenden Umdenken in den Amtsstuben führt.

Duale Studiengänge findet man meist nicht an Unis. In Frankfurt (Oder) ist das anders: Die Viadrina hat einen dualen Bachelor Business Taxation und einen zu Wirtschaftsprüfung im Programm. Zudem einen Masterstudiengang mit Schwerpunkt Finance, Accounting and Taxation. Ein perfektes Angebot, meint Prof. Christina Elschner. Weiter ...

Duale Studiengänge findet man meist nicht an Unis. In Frankfurt (Oder) ist das anders: Die Viadrina hat einen dualen Bachelor Business Taxation und einen zu Wirtschaftsprüfung im Programm. Zudem einen Masterstudiengang mit Schwerpunkt Finance, Accounting and Taxation. Ein perfektes Angebot, meint Prof. Christina Elschner. Weiter ...

Ein Teil der schlechten Meinung, den viele Menschen von Politikern haben, rührt auch daher. Während sie selbst oft jeden Euro umdrehen müssen, um über die Runden zu kommen — wie etwa bei der kürzlich noch hohen Inflation —, sehen sie oft gut gelaunte Politiker in dicken Autos durch die Gegend fahren, denen überall der Schlag aufgerissen wird.

Da wirkt der Grüne Cem Özdemir, der mal schnell zum Schloss Bellevue radelte, um seine Ernennungsurkunde zum Minister vom Bundespräsidenten in Empfang zu nehmen, ausgesprochen erfrischend. Während andere sich natürlich chauffieren lassen. So einen wie den ehemaligen Präsidenten José Alberto Mujica Cordano von Uruguay, genannt „El Pepe“, der stets in seinem alten VW durch die Gegend tuckerte, und in seinem bescheidenen Häuschen statt im Präsidentenpalast wohnte, wird es in vielen anderen Ländern nie geben. Dennoch ist es immer wieder notwendig, an ihn zu erinnern, weil es zeigt, dass es auch ganz anders geht. Es soll jedoch nicht verschwiegen werden, dass es auch Politiker gibt, die gegen die sinnlose Verschwendung von Staatsgeldern zu Felde ziehen.

Viele können auch nicht verstehen, dass ein Land, das so viele Steuern einnimmt wie Deutschland, seine Infrastruktur derart vernachlässigt. Davon zeugen nicht nur heruntergekommene Schulen, sondern auch zahllose einsturzgefährdete Brücken und Straßen, die nur so von Schlaglöchern strotzen. Eine Fahrt durch die Niederlande oder die Schweiz zeigt, dass es auch anders geht.

Dann liegt man beim Masterstudiengang Accounting, Finance, Controlling (AFC) der Hochschule Fulda genau richtig, meint Prof. Carsten Müller. Auch weil er einen beispielsweise fit macht für einen Karriereweg Richtung Chief Financial Officer — kurz CFO. Denn man lernt nicht nur die Theorie, sondern wird vor allem sehr praxisnah und anwendungsorientiert ausgebildet. Weiter ...

Dann liegt man beim Masterstudiengang Accounting, Finance, Controlling (AFC) der Hochschule Fulda genau richtig, meint Prof. Carsten Müller. Auch weil er einen beispielsweise fit macht für einen Karriereweg Richtung Chief Financial Officer — kurz CFO. Denn man lernt nicht nur die Theorie, sondern wird vor allem sehr praxisnah und anwendungsorientiert ausgebildet. Weiter ...

Wie hoch die Abgabenlast, bezogen auf die Einkommensteuer und die Sozialabgaben, hierzulande ist, wird manchem Berufsanfänger erstmals klar, wenn sein erstes Gehalt bei ihm eintrudelt. Vom vereinbarten Bruttogehlt bleibt da nicht mehr viel übrig. Schaut man sich die gesamte Abgabenlast an, rechnet man also alle Steuern hinzu wie Mehrwertsteuer, Versicherungssteuer, Mineralölsteuer, Kfz-Steuer, Alkoholsteuer und was es sonst noch so alles gibt, wird vielen vollends schwindelig. Danach zahlt die durchschnittliche Familie mit zwei Kindern über 70 Prozent Steuern. Das bloße Starren auf die Einkommensteuersätze kann also sehr täuschen.

Die Abkürzungen "MAT" und "MAAT" stehen für zwei Masterstudiengänge, die mitten in die Welt der Steuerberatung und der Wirtschaftsprüfung führen. Denn was die Hochschule Bochum hier anbietet, sind maßgeschneiderte Karrierestarts, meint Studiengangsleiter Prof. Carsten Theile. Weiter ...

Die Abkürzungen "MAT" und "MAAT" stehen für zwei Masterstudiengänge, die mitten in die Welt der Steuerberatung und der Wirtschaftsprüfung führen. Denn was die Hochschule Bochum hier anbietet, sind maßgeschneiderte Karrierestarts, meint Studiengangsleiter Prof. Carsten Theile. Weiter ...

Oft versteht man auch den Sinn von Steuern nicht. Warum muss jemand, der von bereits versteuertem Geld etwas kauft, nochmals Steuern zahlen? Nämlich die Mehrwertsteuer. Statt dass man sich freut, dass er und sie Geld ausgeben und so die Wirtschaft ankurbeln, wodurch dort höhere Gewinne erzeugt werden, an denen der Staat durch die Steuer auch partizipiert. Ein Finanzwissenschaftler erklärte es einmal so: Statt den Bürger mit einer sehr hohen Einkommensteuer zu verschrecken, führt man viele Steuern ein, kleine und mittlere, und vor allem sollte es möglichst verwirrend und undurchsichtig sein. Dann wenden sich die meisten früher oder später erschöpft ab und ergeben sich irgendwann in ihr Schicksal.

Der Masterstudiengang Accounting, Auditing & Taxation der Uni Siegen bietet jedem etwas, der damit liebäugelt, Steuerberater oder Wirtschaftsprüfer zu werden oder einen anderen Beruf zu ergreifen, in dem die hier angebotenen Themenbereiche von Bedeutung sind. Er soll Studieninteressierten ein möglich breites Spektrum bieten, sagt Prof. Andreas Dutzi. Weiter ...

Der Masterstudiengang Accounting, Auditing & Taxation der Uni Siegen bietet jedem etwas, der damit liebäugelt, Steuerberater oder Wirtschaftsprüfer zu werden oder einen anderen Beruf zu ergreifen, in dem die hier angebotenen Themenbereiche von Bedeutung sind. Er soll Studieninteressierten ein möglich breites Spektrum bieten, sagt Prof. Andreas Dutzi. Weiter ...

Wie heißt es so schön: Nirgendwo ist der Staat so kreativ wie beim Erfinden neuer Steuern. Sind sie erst einmal in der Welt, wird er sich mit Händen und Füßen dagegen wehren, sie wieder abzuschaffen. Schönes Beispiel: der unselige Solidaritätszuschlag. Also bleiben zwei Erkenntnisse: Born to be free, taxed to death. Und: Im Leben sind zwei Dinge unausweichlich: der Tod und die Steuern.

Kein Wunder, wenn jeder versucht, so wenig wie möglich Steuern zu zahlen. Da geht es den Privaten nicht anders als den Unternehmen. Für beide sind Steuern Kosten, die den Gewinn reduzieren. Bei Unternehmen kann das dazu führen, dass sie ein Land verlassen oder sich dort erst gar nicht ansiedeln. Auch Private gehen deshalb ins Ausland. Umgekehrt locken Länder oft mit Steuervorteilen, damit sich Unternehmen bei ihnen niederlassen. Manche wie das einstige Armenhaus Irland haben das sehr konsequent getan und auf diese Weise viele internationale Unternehmen angelockt, was ihm den Spitznamen „keltischer Tiger“ in Anlehnung an die asiatischen Tigerstaaten wie Hongkong oder Singapur einbrachte.

Der viersemestrige Masterstudiengang Rechnungslegung und Unternehmenssteuerung der TU Chemnitz befasst sich mit Accounting & Auditing, Controlling, Taxation und Finance, hat also viel zu bieten. So lautet die Abkürzung hier nicht FACT, sondern FAACT. Großen Wert wird auch auf die individuelle Förderung der Studierenden gelegt, betont die Studiengangsleiterin Prof. Silke Hüsing. Weiter ...

Der viersemestrige Masterstudiengang Rechnungslegung und Unternehmenssteuerung der TU Chemnitz befasst sich mit Accounting & Auditing, Controlling, Taxation und Finance, hat also viel zu bieten. So lautet die Abkürzung hier nicht FACT, sondern FAACT. Großen Wert wird auch auf die individuelle Förderung der Studierenden gelegt, betont die Studiengangsleiterin Prof. Silke Hüsing. Weiter ...

Gerade weil Politiker den Steuerwettbewerb nicht mögen, ist er sehr zu begrüßen. Er zwingt die Staaten, ständig ihre Ausgaben zu überprüfen und auf eine schlanke und efffiziente Verwaltung zu achten. Ist beispielsweise der Beamtenapparat zu aufgebläht? Wie viel Personal ließe sich mit modernen digitalen Prozessen einsparen?

Das erfordert ein ständiges Abwägen, was man bei einigen großen Staaten oft vermisst, die ihre Bürokratie zum großen Ärger der Bürger permanent aufpumpen und den Staat damit unbeweglich machen. Und es geht um Gerechtigkeit. Die nicht gegeben ist, wenn beispielsweise die Bürger und Eigentümer von Personengesellschaften bei der Einkommensteuer und bei Verbrauchsteuern kräftig zur Kasse gebeten werden, während sich Kapitalgesellschaften kaum an der Finanzierung des Gemeinwesens beteiligen.

Dies ändert sich jetzt durch die 2021 von 136 Ländern beschlossene globale Mindeststeuer. Sämtliche Gewinne, die ein internationaler Konzern weltweit erwirtschaftet, werden mit 15 Prozent versteuert, gleichgültig, wo sie entstehen. Bisher zahlen die Töchter des Konzerns, die in Steueroasen sitzen, kaum Steuern, wovon der Gesamtkonzern profitiert. Das ist künftig nicht mehr möglich.

Dieser Ausflug in die Steuerpolitik zeigt, was hinter den Abgaben an den Staat noch alles steckt. Vieles davon ist allerdings Gegenstand der Finanzwissenschaft und weniger der betrieblichen Steuerlehre. In einigen der angesprochenen Studiengänge werden diese Themen dennoch behandelt.

Und er hat gezeigt, dass man bei diesen so nüchtern klingenden Fächern im Zentrum wichtiger gesellschaftlicher Prozess unterwegs ist, was diese Studiengänge zusätzlich attraktiv macht. Nicht zuletzt lassen sich Wetten abschließen, ob das Steuerrecht während der eigenen Berufstätigkeit noch reformiert wird.

© wisu524/450